原材料需求放缓不会令非洲经济脱轨

随着中国经济的崛起,非洲表现甚佳。二十年以前,非洲对中国的出口几乎可以忽略不计。而今天,中国已是非洲最大的贸易伙伴。去年,价值约两千亿美元的商品在两者之间流通,而从非洲进口的货物几乎全部都是原材料。蒸蒸日上的商品贸易使得非洲的GDP 在过去十年里以每年5.5%的速度飞速增长。

如今,中国经济正在放缓脚步,并且从资源和资本密集型模式转向更为集约的、消费者主导的增长模式。与此同时,巴西和印度的GDP增长也大不如以往。这三个新兴市场巨头总共占据了非洲四分之一的出口份额。而且原材料的货运价格也比之前降低了不少。《经济学家》8月份的商品价格指数比一年前下降了14%,并且远远低于2011年2月的峰值价格(尽管如此,它仍然是十年前价格水平的两倍以上)。

如果所有这些都不能让非洲令人瞩目的GDP增长遭受丝毫打击,那它真是足够幸运了。它甚至还会被碾碎吗?

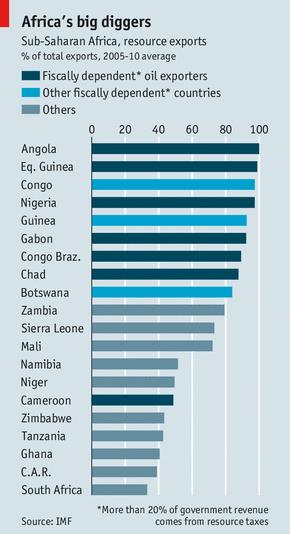

在大约一半的撒哈拉以南的45个非洲国家中,商品贸易扮演了极其重要的角色。其中20个国家中,商品贸易至少占据了其总出口额的四分之一。这包括安哥拉、尼日利亚和南非这三个最大的经济体。需求的减少以及随之带来的价格的下降,都有可能给整个非洲大陆造成潜在的冲击。尤其重要的是,由于未来产出价值随价格波动,因此商品贸易也能间接影响GDP。当市场下降时,新矿山就变得不那么有吸引力,因而资本支出也随之下降。缴纳给政府的特许经营费和采矿税会随之减少,公共支出将被迫缩减。

然而,中国经济放缓对非洲的影响可能还需要一段时间才能完全体现。它对于矿产出口的直接影响可能很小。由于建设和运营费用高昂,只有当价格跌至可变成本以下时,停止挖掘才说得通。除非是一些熟矿,否则停止挖掘的可能性并不高。已经进行的投资项目,应该足以支撑非洲的GDP增长不致崩溃。

大规模压缩公共开支也并不显得迫在眉睫。较低的公共债务和改进的财政管理使得许多非洲国家可以使用私人信贷,复兴资本(一家投资银行)的查理·罗伯森(Charlie Robertson)如是说。此外,虽然撒哈拉以南的国家超过五分之一的税收来自于资源出口,10个国家中有7个是石油出口国(参见图表)。与其他多数商品相比,石油价格始终保持坚挺。中国经济向消费主导型转变很有可能增加原油和液化天然气的需求。为数不多的、依赖铜矿和铁矿进账的国家更需要担心。因而,中国投资热潮的降温对于刚果、几内亚、可能还有赞比亚这些国家来说,将是最棘手的考验。

尽管如此,中国的经济放缓和结构变化对非洲而言也意味着机遇。国有背景的中国企业越来越关注于获得更好的回报,这可能促使他们把目光转向国外进行有利可图的投资。考虑到相对较少的竞争,非洲显然是他们的目标。长期驻扎在非洲的中国建筑企业将会越来越多地同其他产业如钢铁产业的公司合并,前沿咨询的马丁·戴维斯(Martyn Davies)如是说。前沿咨询是一家总部位于约翰内斯堡的研究公司。

如今,在中国公司眼中,非洲更多被视作一个做生意的好地方,而不是一片一味被挖掘的土地。国际货币基金组织2011年的研究表明,中国在非洲的直接对外投资只有29%用在了采矿业。要说有什么特别的话,官方数据低估了中国非商品投资的程度,因为官方数据很少包括批发、零售、餐饮以及纺织等小型企业的信息。

越来越多的企业希望接近非洲高速增长的消费阶层(参见文章:http://www.economist.com/news/business/21586551-sluggish-home-market-pushing-south- africas-big-retail-chains-northward-grocers-great)。还有很多企业被贸易协定所吸引,如给予了非洲背景的企业进入美洲市场优先权的《非洲增长和机遇法案》。德国轿车制造商被吸引到南非,美国纺织企业被吸引到埃塞俄比亚,韩国笔记本电脑企业和日本摩托车制造商被吸引到肯尼亚。中国可以寻找机会将一些低附加值产业如纺织等移植到非洲,以摆脱国内劳动力成本上升的困扰,同时也能为出口美洲找到一条捷径。然而,来自亚洲其他新兴市场如巴基斯坦、孟加拉和越南的竞争依然极其严峻。

原文发表在英国经济学家杂志印刷版:中东与非洲

参见:http://www.sinoafrica.org/node/2587